Vaak gaat het mis met de schenkingsvrijstelling ad € 100.000!

Dat het bij het claimen van de schenkingsvrijstelling ad € 100.000 niet altijd goed gaat, bleek ook weer uit een uitspraak van Rechtbank Den Haag. In dit geval had vader in november 2013 € 70.000 aan zijn dochter geschonken met een beroep op de tijdelijk verruimde vrijstelling van € 100.000 ten behoeve van de eigen woning. In november 2014 had vader nogmaals een schenking gedaan, dit keer van € 30.000, en werd wederom een beroep gedaan op de tijdelijk verruimde vrijstelling van € 100.000. Volgens de inspecteur was dit niet mogelijk. Rechtbank Den Haag bevestigde het standpunt van de inspecteur en oordeelde dat slechts eenmalig een beroep op de tijdelijk verruimde vrijstelling kan worden gedaan. De tweede schenking van € 30.000 was derhalve een belaste schenking.

Ik vrees dat er in de toekomst nog vele uitspraken zullen volgen waarbij een beroep op de verhoogde schenkingsvrijstelling eigen woning wordt afgewezen. Simpelweg omdat men met de beste bedoelingen aan het schenken gaat zonder zeer aandachtig vooraf de spelregels te hebben gelezen.

Hierna zet ik daarom op een rij wat de mogelijkheden en spelregels vanaf 1 januari 2017 zijn voor toepassing van die vrijstelling en waar je verder op moet letten, zodat je niet voor onverwachte verrassingen komt te staan! Want het is en blijft een spel met knikkers en die moeten natuurlijk wel de juiste kant op rollen.

De voorwaarden voor een belastingvrije schenking vanaf 1 januari 2017

Vanaf 1 januari 2017 is het weer mogelijk om belastingvrij € 100.000 te schenken. Uiteraard geldt hiervoor een aantal voorwaarden, namelijk:

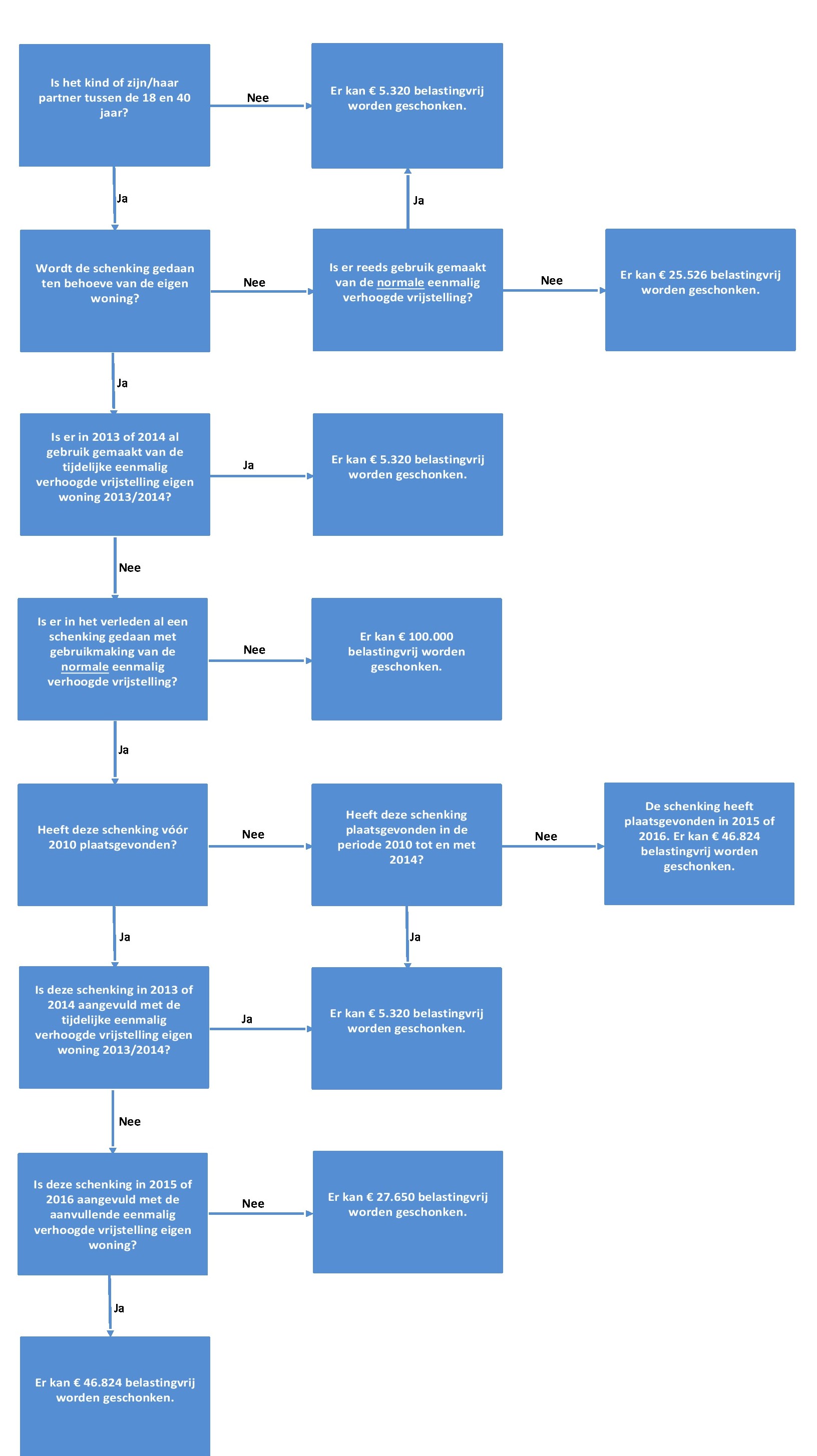

1. De begiftigde moet op het moment van de schenking tussen de 18 en 40 jaar oud zijn;

2. De schenking wordt aangewend ten behoeve van de eigen woning. Dit houdt in dat de schenking moet worden gebruikt voor:

- de aankoop van een eigen woning

- een aanbetaling voor een eigen woning in aanbouw

- de kosten van verbetering of onderhoud van de eigen woning

- de aflossing van een eigenwoningschuld

- de aflossing van een restschuld van de eigen woning, die ná 28 oktober 2012 is ontstaan, of

- de afkoop van een recht van erfpacht, opstal of beklemming.

3. De schenking moet uiterlijk binnen twee jaar na het jaar van de schenking zijn besteed aan de eigenwoning;

4. Er moet aangifte worden gedaan waarbij een beroep op de verhoogde vrijstelling wordt gedaan;

5. De schenking wordt onvoorwaardelijk gedaan, dat wil zeggen dat de schenking dus niet herroepelijk mag zijn. Uitzondering hierop is dat de schenking wordt gedaan onder de ontbindende voorwaarde dat de schenking vervalt voor zover zij niet wordt besteed aan de eigen woning.

Dat is vrij eenvoudig zou je denken. Maar als je op basis hiervan zo maar aan de slag gaat, kom je bedrogen uit. Want ook in het verleden gedane of juist niet gedane schenkingen zijn van invloed op en tot welk bedrag je de verhoogde schenkingsvrijstelling vanaf 1 januari 2017 kunt benutten! Financiën heeft daarvoor complex overgangsrecht bedacht dat het overgangsrecht voor renteaftrek uit hoofde van eigenwoningschulden vanaf 1 januari 2013 naar de kroon steekt.

Zoals gezegd, is een hoofdrol weggelegd voor schenkingen die reeds zijn gedaan of juist niet zijn gedaan. Voordat ik inga op het belang van reeds gedane schenkingen, geef ik voor het goede begrip eerst een historisch overzicht van de (verhoogde) schenkingsvrijstellingen.

Historisch overzicht van de schenkingsvrijstellingen

Vóór 2010 kenden we alleen de jaarlijkse vrijstelling voor schenkingen van ouders aan kinderen van destijds ruim € 4.500 en de eenmalig verhoogde vrijstelling van destijds een kleine € 23.000 voor schenkingen door ouders aan kinderen tussen 18 en 35 jaar (hierna: de normale eenmalig verhoogde vrijstelling).

Vanaf 2010 tot en met 30 september 2013 gold, naast de jaarlijkse vrijstelling en de normale eenmalig verhoogde vrijstelling, een eenmalig verhoogde vrijstelling ten behoeve van de eigen woning van ongeveer € 50.000 (hierna: de eenmalig verhoogde vrijstelling eigen woning).

Met ingang van 1 januari 2013 werd de leeftijdsgrens bovendien verhoogd van 35 jaar naar 40 jaar.

Vanaf 1 oktober 2013 tot en met 31 december 2014 werd de eenmalig verhoogde vrijstelling ten behoeve van de eigen woning tijdelijk verhoogd tot € 100.000 (hierna: de tijdelijke eenmalig verhoogde vrijstelling eigen woning 2013/2014).

Voor de periode vanaf 1 oktober 2013 tot en met 31 december 2014 werd bovendien zowel de leeftijdsgrens als de ouder-kindrelatie tijdelijk losgelaten om schenkingen in ruime mate mogelijk te maken.

Met ingang van 1 januari 2015 werd deze tijdelijke verhoging vervolgens afgeschaft en golden weer de jaarlijkse vrijstelling (2016: € 5.304), de normale eenmalig verhoogde vrijstelling (2016: € 25.449) en de eenmalig verhoogde vrijstelling eigen woning (2016: € 53.016).

Vanaf 1 januari 2017 is de verhoogde vrijstelling eigen woning dus opnieuw, maar nu wel structureel, verruimd tot € 100.000 (hierna: de eenmalig verhoogde vrijstelling eigen woning 2017). De ouder-kindrelatie is hierbij geen voorwaarde; wel geldt dat de begiftigde tussen 18 en 40 jaar oud moet zijn.

Het belang van reeds gedane en niet gedane schenkingen

Dan nu weer terug naar het belang van de reeds gedane en niet gedane schenkingen. Om te bepalen welk bedrag in of ná 2017 belastingvrij kan worden geschonken door ouders aan kinderen – ik beperk me in het vervolg tot deze relatie – moet onderscheid worden gemaakt tussen de volgende vier situaties:

- In het verleden is nog nooit eerder een schenking gedaan waarbij de verhoogde vrijstelling is toegepast;

- De schenking waarbij de verhoogde vrijstelling is toegepast, heeft plaatsgevonden vóór 2010;

- De schenking waarbij de verhoogde vrijstelling is toegepast in 2010 t/m 2014;

- De schenking waarbij de verhoogde vrijstelling is toegepast in 2015 of 2016.

1. In het verleden is nog nooit eerder een schenking gedaan waarbij de verhoogde vrijstelling is toegepast

Wanneer nog nooit eerder een schenking is gedaan waarbij de verhoogde vrijstelling is toegepast, kan vanaf 1 januari 2017 maximaal € 100.000 belastingvrij worden geschonken. Hiervan kan in geval van een schenking van ouders aan kinderen maximaal € 25.526 vrij worden besteed. De rest van de schenking moet worden aangewend ten behoeve van de eigen woning.

Met ingang van 1 januari 2017 geldt overigens niet langer de regel dat de vrijstelling slechts eenmalig (dat wil zeggen in één kalenderjaar) kan worden toegepast. De vrijstelling mag namelijk worden verspreid over drie opeenvolgende kalenderjaren. Voorwaarden hierbij zijn dat de begiftigde gedurende deze drie jaren jonger is dan 40 jaar en ieder jaar aangifte schenkbelasting wordt gedaan waarin een beroep op de vrijstelling wordt gedaan. Belangrijk voordeel van het spreiden van de schenkingen is dat beter kan worden aangesloten bij het boetevrij af te lossen bedrag en zodoende de boeterente kan worden beperkt.

2. De schenking waarbij de verhoogde vrijstelling is toegepast heeft plaatsgevonden vóór 2010

Indien vóór 1 januari 2010 een schenking is gedaan met toepassing van de normale eenmalig verhoogde vrijstelling van destijds (een kleine € 23.000) én in de jaren 2010 tot en met 2016 géén schenking heeft plaatsgevonden met toepassing van de eenmalig verhoogde vrijstelling eigen woning, wordt de eenmalig verhoogde vrijstelling eigen woning 2017 verlaagd van € 100.000 tot € 27.650. Anders gezegd, er kan dan maximaal € 27.650 belastingvrij worden geschonken. In totaal kan dan dus slechts ongeveer € 50.000 belastingvrij worden geschonken (= ongeveer € 23.000 (vóór 1 januari 2010) + € 27.650 (vanaf 1 januari 2017)).

Wil je toch gebruik kunnen maken van de eenmalig verhoogde vrijstelling eigen woning 2017 van € 100.000? Dan had je in 2016 nog in actie kunnen komen en een schenking moeten doen met toepassing van de voor 2016 geldende aanvullende eenmalig verhoogde vrijstelling eigen woning van € 27.570; € 1 boven de jaarlijkse vrijstelling van € 5.304 was daarbij in principe al genoeg!

Alleen dan kan vanaf 1 januari 2017 aanvullend nog € 46.824 belastingvrij worden geschonken! In totaal bedragen de drie belastingvrije schenkingen dan ongeveer € 100.000 (= ongeveer € 23.000 (vóór 1 januari 2010) + € 27.570 (2016) + € 46.824 (vanaf 1 januari 2017)).

3. De schenking waarbij de verhoogde vrijstelling is toegepast in 2010 t/m 2014

Wanneer in de periode vanaf 1 januari 2010 tot en met 31 december 2014 een schenking is gedaan waarbij de normale eenmalig verhoogde vrijstelling, de eenmalig verhoogde vrijstelling eigen woning of de tijdelijke verhoogde vrijstelling eigen woning 2013/2014 is toegepast, kan in 2017 géén beroep meer worden gedaan op de eenmalig verhoogde vrijstelling eigen woning 2017! Dit geldt ongeacht de hoogte van het destijds geschonken bedrag. In 2017 kan dan slechts de jaarlijkse schenkingsvrijstelling van € 5.320 worden toegepast.

4. De schenking waarbij de verhoogde vrijstelling is toegepast in 2015 of 2016

Indien in 2015 of 2016 een schenking is gedaan met toepassing van de eenmalig verhoogde vrijstelling eigen woning, mag in 2017 of 2018 een aanvullende schenking worden gedaan van maximaal € 46.824 belastingvrij. In totaal is dan circa € 100.000 belastingvrij geschonken (= € 53.016 (2016) + € 46.824 (2017)).

Let op, met ingang van 1 januari 2019 komt deze mogelijkheid tot aanvullende schenking te vervallen.

Welk bedrag kunnen ouders in 2017 belastingvrij schenken aan hun kinderen?

Aandachtspunten voor succesvol belastingvrij schenken

Om van de schenking een echt succes te maken, geef ik hierna nog een aantal aandachtspunten:

Schenkingen tussen derden ook mogelijk

De eenmalig verhoogde vrijstelling eigen woning 2017 geldt niet uitsluitend tussen ouders en kinderen, maar ook voor schenkingen tussen derden, zoals grootouders – kleinkind, ooms/tantes – neef/nicht, aanstaande ex-echtgenoten en overige niet-aanverwante personen. Wanneer tussen derden wordt geschonken met een beroep op de eenmalig verhoogde vrijstelling eigen woning 2017 kan maximaal € 2.129 vrij worden besteed. De rest van de schenking moet worden aangewend ten behoeve van de eigen woning.

Gelukkig speelt de schenkingsgeschiedenis tussen derden een minder grote rol. Slechts wanneer de tijdelijk eenmalig verhoogde vrijstelling eigen woning 2013/2014 of de eenmalig verhoogde vrijstelling eigen woning 2017 is toegepast, kan de eenmalig verhoogde vrijstelling eigen woning 2017 niet meer worden toegepast. Dit is dan ongeacht de hoogte van het destijds geschonken bedrag. Voor schenkingen vanaf 1 januari 2017 geldt uiteraard wel de mogelijkheid om de schenkingen te verdelen over drie opeenvolgende jaren.

Schenkingen door ouders

Voor schenkingen door ouders aan kinderen geldt dat de schenkingen in één kalenderjaar, gedaan door de ouders gezamenlijk of ieder afzonderlijk, worden samengeteld en worden aangemerkt als één schenking. Dit geldt ongeacht of de ouders gehuwd zijn, ongehuwd samenwonen of gescheiden zijn. Dus wanneer een kind met gescheiden ouders in 2017 een schenking van € 100.000 krijgt van zijn vader en een schenking van € 100.000 krijgt van zijn moeder, wordt dit voor de schenkbelasting samengeteld en kan voor een bedrag van slechts € 100.000 een beroep worden gedaan op de eenmalig verhoogde vrijstelling eigen woning 2017.

Schenking aan begiftigde met een jongere partner

Verder is het goed om te weten dat eveneens een beroep op de eenmalig verhoogde vrijstellingen kan worden gedaan, indien de begiftigde zelf 40 jaar of ouder is maar diens (fiscale) partner nog wel tussen de 18 en 40 jaar oud is.

Schenking vermindert de renteaftrek eigen woning

Wanneer de schenking wordt aangewend ter aflossing van de eigenwoningschuld, vermindert hierdoor definitief de aanspraak op renteaftrek. Dat is natuurlijk niet erg als je een lening bij de bank hebt opgenomen, want dan hoef je ook niet meer echt rente te betalen. We zien echter ook steeds vaker dat de lening niet bij de bank maar bij de ouders is opgenomen of geherfinancierd. Het idee daarachter is vaak dat de ouders de door het kind betaalde rente vervolgens terug schenken. Aflossen, ook al komt het voort uit een belastingvrije schenking, is dan in een dergelijke opzet niet altijd de fiscaal meest optimale situatie.

Herfinanciering via de ouders kan overigens ook een prima alternatief zijn voor de belastingvrije schenking of voor de situatie waarbij blijkt dat niet of slechts in beperkte mate belastingvrij kan worden geschonken. Dit is echter van geval tot geval te beoordelen aan de hand van de concrete feiten en omstandigheden rondom de (fiscale) situatie van ouders en kind.

Schenking ten behoeve van aflossen hypotheekschuld

Wanneer met de schenking (een deel van) de hypotheekschuld wordt afgelost, kan dit in de toekomst leiden tot belastingheffing over de uitkeringen uit kapitaalverzekeringen die mogelijk zijn gekoppeld aan de eigen woning. Door tijdig actie te ondernemen kan dit eventueel geheel of gedeeltelijk worden voorkomen.

Schenking met uitsluitingsclausule

Tot slot merk ik op dat, net zoals voor elke andere schenking het geval is, ook voor schenkingen ten behoeve van de eigen woning geldt dat, indien het niet de bedoeling is dat schoonzoon of schoondochter meedeelt in de schenking, het raadzaam is om een uitsluitingsclausule bij de schenking op te nemen. Wat uitsluitingsclausules betreft is inmiddels een scala aan mogelijkheden ontwikkeld, van hard tot zacht. Laat je ook daar dus goed over informeren.

Realiseer je daarnaast dat schenkingen met een uitsluitingsclausule er toe leiden dat er “scheve” verhoudingen (kunnen) ontstaan tussen de begiftigde en diens partner. De zogenoemde vergoedingsrechten doemen dan op. Het is dan ook aan te bevelen om afspraken te maken tussen de begiftigde en zijn of haar partner en deze afspraken schriftelijk vast te leggen.

Wilt u over een bepaald geval vrijblijvend sparren, neem dan contact met mij op.